药明康德,作为业界知名的生物医药研发服务提供商,近日遭遇了营收的大幅下滑,引发了市场的广泛关注。这一突如其来的业绩变动,不仅凸显了当前生物医药行业的竞争压力,也暴露了公司在经营策略和市场应对方面可能存在的问题。

药明康德2023年营收403.41亿元同比增长2.51%,归母净利润96.07亿元增长9%,扣非净利润97.48亿元增长16.81%。

不过,药明康德2023年营收净利增速在大幅放缓。2021年、2022年,它的营收增长率可是达到38.5%、71.84%,归母净利润增长率为72.19%、72.91%,扣非净利润增长率更是高达72.68%、102.61%。

这说明,即使没有美国生物安全法案影响因素,药明康德也已由中高档增速切换至低档增速。在2023年第四季度,它的营收出现上市以来的23个季度首次下降。

更值得重视的是,这家公司64.77%的营收来自美国客户,美国《生物安全法案》事件也成为影响药明未来发展最为不稳定因素。这需要公众投资人对这家企业价值进行重新评估。

受《生物安全法案》事件影响,药明康德股票于1月26日、1月29日、2月2日、3月7日录得跌停,1月26日以来股价累计下跌30.67%。

药明康德的分红预案是10股派发现金红利9.8336元,分红总额28.82亿元,现金分红比例30%。这也是它历史最好分红记录。

TIDES业务放量,难挽“扛把子”化学业务失速

药明康德为全球医药行业提供一体化、端到端的新药研发和生产服务,主营业务涵盖CRO、化学药物CDMO、高端治疗CTDMO。

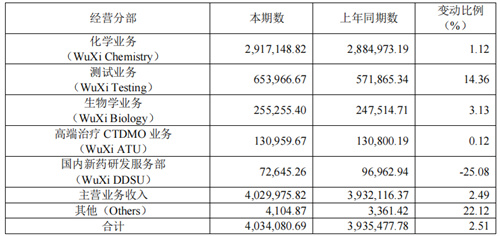

业务板块分为化学业务(WuXi Chemistry)、测试业务(WuXi Testing)、生物学业务(WuXi Biology)、高端治疗CTDMO业务(WuXi ATU)及国内新药研发服务部(WuXi DDSU)五大板块,服务范围覆盖从概念产生到商业化生产的整个流程,服务区域包括中国、美国、欧洲及全球其他区域。

化学业务是药明康德第一大收入源,收入增长1.12%至291.71亿元,占当期营收总额的72.31%。该业务增长率远低于2021年、2022年的46.93%和104.79%。作为药明“扛把子”业务失速,是其陷入低档增速的主要原因。

不过,剔除特定商业化生产项目,化学业务板块收入增长36.1%。药物发现业务为下游持续引流,在过去12个月里为客户成功合成并交付超过42万个新化合物,同比增长6%,成为下游业务部门重要的“流量入口”。长尾客户对公司小分子和新分子种类相关的药物发现服务需求持续增长,新增客户同比增加12%。

工艺研发和生产(D&M)业务收入216.2亿元下降0.1%(剔除特定商业化生产项目,D&M业务收入增长55.1%)。2023年,累计新增1255个分子。截至年末,D&M分子管线总数达到3201个,包括61个商业化项目,66个临床III期项目,326个临床II期项目,2748个临床前和临床I期项目。其中,商业化和临床III期项目合计新增20个。2024年1月,泰兴原料药生产基地部分正式投入运营。

TIDES业务(主要为寡核苷酸和多肽)继续放量,收入34.1亿元增长64.4%。截至年末,TIDES在手订单增长226%。

2023年,TIDESD&M服务客户数量达到140个,同比提升36%;服务分子数量达到267个,同比提升41%。它还完成了常州和泰兴基地产能扩建工程,新产能已于2024年1月投入使用,多肽固相合成反应釜体积增加至32000L。

测试、生物学、CTDMO增速均放缓,新药研发服务降幅扩大

营收第二大来源的测试业务,收入增长14.36%至65.4亿元,占当期营收总额的16.21%。测试业务增速持续放缓,2021年、2022年,该业务增长率为38.03%、26.38%。

实验室分析及测试服务收入47.8亿元增长15.3%。其中,药物安全性评价业务收入增长27.3%,保持亚太行业领先地位。同时,位于苏州和启东的5.5万平方米新设施产能有序释放。2023年GLP资质设施总计新增2万平方米。

临床CRO及SMO业务收入17.6亿元增长11.8%。其中,SMO业务增长26.1%,保持中国行业领先地位。2023年,SMO助力客户54个新药产品获批上市;临床CRO业务助力客户获得21项临床试验批件,并申报递交5项上市申请。

生物学业务收入增长3.13%至25.53亿元,占当期营收总额的6.33%。生物学业务增速亦持续放缓,2021年、2022年,该业务增长率为30.05%、24.69%。

核酸类新分子平台服务客户数及项目数持续增加,已累计为超过200家客户提供服务,自2021年以来已成功交付超过900个项目。生物学业务板块新分子种类相关收入增长26%,贡献生物学业务收入的27.5%。23Q4苏州郭巷智研平台落成,贡献超过20%的新客户。

占当期营收总额3.25%的高端治疗CTDMO业务,收入13.1亿元增长0.12%(2021年、2022年同比-2.79%、+27.44%)。

截2023年末,已为总计64个项目提供工艺开发、检测与生产服务,包括1个商业化项目,5个临床III期项目(其中1个项目处于上市申请审核阶段,2个项目处于上市申请准备阶段),9个临床II期项目,以及49个临床前和临床I期项目。2024年2月,第2个商业化项目获批。

占当期营收总额1.8%的国内新药研发服务部,收入7.26亿元下降25.08%。

这是该业务第二年发生下滑,此前2022年下降22.49%。2023年为客户研发的3款新药已获批上市,2款为口服抗病毒创新药,1款为治疗肿瘤的药物。公司持续获得已上市新药销售收入分成,目前另有2款药物处于上市申请阶段。

2023年为客户完成18个项目的IND申报工作,同时获得25个临床试验批件(CTA)。目前,公司已累计为客户完成190个项目的IND申报工作,并获得169个项目的CTA,其中,3个项目已获批上市,2个项目处于上市申请阶段,以及4个临床III期项目,32个临床II期项目,和73个临床I期项目,覆盖多个疾病领域。

高度依赖美国市场,营收贡献率高达64.77%

药明康德通过全球32个营运基地和分支机构,为来自全球30多个国家和地区的客户提供服务。2023年,新增客户超过1200家,服务的活跃客户超过6000家。截至年末,剔除特定商业化生产项目,在手订单增长18%。

药明康德主营高度依赖境外业务。

2023年,药明康德超八成营收来自境外,只有不到两成营收来自境内。其中,境外收入329.69亿元增长2.81%,占当期营收总额的81.73%;境内收入73.3亿元增长1.07%,占当期营收总额的18.17%。

这里边来自于全球前20大制药企业收入161.1亿元,剔除特定商业化生产项目后增长44%,2023年全球前20大制药企业占其整体收入比重约40%;来自于全球其他客户收入242.3亿元增长18%。

尤为值得关注的是,2023年药明来自美国客户收入261.3亿元,对当期营收贡献率高达64.77%。如若美国《生物安全法案》最后出台,将给这家CXO龙头未来业绩增长致命一击。

这并不夸张。2023年,药明来自新增客户收入7.1亿元,对营收的贡献率仅为1.76%。这与公司98%的收入来自原有客户(达396.3亿元),相距甚远。要知道,这1.76%还是在新增客户超过1200家的背景下取得的。也即在相当的时间里,药明都无法通过拓展新客户来弥补美国业务的重创。

实际上,单季度来看,23Q4,药明康德营收已发生下滑,同比下降1.47%至107.99亿元。这是药明自2018年5月上市以来的23个季度里首次出现下滑。

不过,药明康德还是给出了2024年业绩指引。尽管面临外部环境的不确定性,预计2024年收入383-405亿元,剔除特定商业化生产项目后将保持正增长(预计增长率为2.7-8.6%)。

不确定性预期

药明已于3月12日主动申请终止BIO会员资格。

BIO即美国生物技术创新组织,是全球最大生物技术行业倡导组织,为30多个国家和地区的1100多家生物技术公司、研究型大学,美国州立生物技术中心和相关协会提供服务。药明康德曾是BIO长期会员。

药明康德称,此举是为了能让BIO更专注地从行业角度跟政策制定者进行有效沟通,提升对行业的理解,同时提高公众对医药产业的意识。

在3月19日业绩电话沟通会上,药明康德表示,“在《生物安全法》草案发布之后,公司与客户之间保持着密切联系和沟通,回答有关法案的问题,并提供相关进展。目前来看,公司业务和客户关系依然牢固,从今年1-2月份的新签订单来看,业务运营仍然按正常节奏进行。”

“3月6日美国参议院下属委员会听证会通过的《生物安全法案》添加了祖父条款,若该版本生效,公司和客户签订展期或续签的合同,涉及美国政府资助或和美国政府有另外商业往来才会受到潜在限制。但客户只要在法案生效之前跟公司签订长期合同就不会受影响。公司将密切关注立法过程,并持续评估法案带来的潜在影响。”

随着《生物安全法案》事件的持续演化,药明康德内在价值亦需重新评估。

实控人不断减持,顶流基金深陷其中

药明康德分别在2022年11月25日、2023年4月17日、2023年8月8日3次发布股东减持计划。

截至目前,药明康德实控人控制的股东及与一致行动人累计减持1.2亿股,持股比例由22.9%减至19.85%,累计套现111.59亿元。

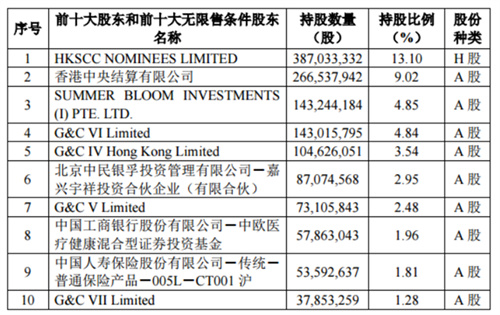

股东Summer Bloom Investments(I)Pte.Ltd.累计减持1591.58万股,持股比例由5%减至4.83%,套现14亿元。

药明康德的机构投资人在2023年多数离场,已由2022年底的1233家减至2023年底405家。不过,占流通股比例由54.76%增加至55.08%。公募基金由1223家减至2023年底388家,占流通股比例由25.48%减少6.62个百分点至18.86%。但这只是2023年末的数据,近一个月以来,相信这些比例已经发生根本变化。

“公募一姐”中欧基金葛兰执掌的“中欧医疗健康A”自2019年开始连续17个季度重仓药明康德,从去年3季度开始持续减持,分别减持206.98万股、291.19万股、72.49万股。截至药明康德3月8日最新披露的主要股东资料,中欧医疗健康A仍为基金第一大重仓股,持股5786.3034万股,占流通股比例1.96%。

葛兰的另外两只基金,中欧医疗创新、中欧明睿新起点2023年末分别持有药明康德1313.47万股、159.39万股。

胡洁管理的华宝医疗ETF和余海燕易方达沪深300医药卫生ETF各持3495.51万股、3091.17万股。另一个明星基金经理赵蓓也深度持有药明康德,年末约有2424.43万股。

由于数据的滞后,所披露的股东资料远远落后于交易实时环境,需要公众投资人仔细关注实时交易状况及变化。

还没有评论,来说两句吧...